发布日期:2025-08-24 11:37 点击次数:83

足球外盘网站娱乐网

足球外盘网站娱乐网

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

2025/04/10 豆粕热门批驳:豆粕如何又下来了?

起首:地面期货议论院

小结

中好意思加税之下国内博弈:

1.中国对好意思豆依赖度下降 ,四季度和来岁一季度对好意思需求最低或降至1000万吨;对远月盘面有撑执但裁减。且时刻远风险大。

2.4-9月巴西豆多数到港,国内供应宽松,近月基差和盘面相对承压。

加税期间变化:

1.好意思盘下落,巴西升贴水飞腾,巴西出口价相对自由。国内资本涨幅有限,对豆二撑执较弱。且豆二主力在近月,受巴西豆影响为主。

2.中国采购巴西豆,利润好转,加多采购,但6-9月采购仍有大缺口。

3.4月国内现货和基差响应剧烈,5-9月基差相对自由。

中遥远可能影响:

1.交易步地:巴西出口量后延,出口时刻延迟到四季度,缓解四季度的清寒,也故意于缓解二、三季度国内的累库速率和实足压力。在预期和实践之间影响月差和现货基差。

2.好意思国均衡表:或进一步减少面积;疏浚可能的单产风险,或影响好意思国进而影响人人大豆供应,从而中遥远影响盘面单边。

风险也大:

1.加税幅度和博弈时刻风险大:是否在四季度前实现息争?

2.预期差风险:巴西出口速率是否变化?国内是否减少三季度巴西豆入口进而加多四季度入口,来减缓三季度压力,缓解四季度的清寒?进而影响到月差和基差?

3.基本面上:好意思国新作是否改动人人大豆供应络续宽松的实践?

加税期间

对好意思:减少采购,但四季度清寒担忧加重

采购减少:特朗普胜选之后,我国对好意思国的采购就变得严慎,1月采购95万吨,2月只采购19.8万吨,4月减少6万吨。络续采购是原因包括:1-2月巴西旧作病笃;3月特朗普才上台,这之前无关税,且上任后是否关联税和实行时刻不定。

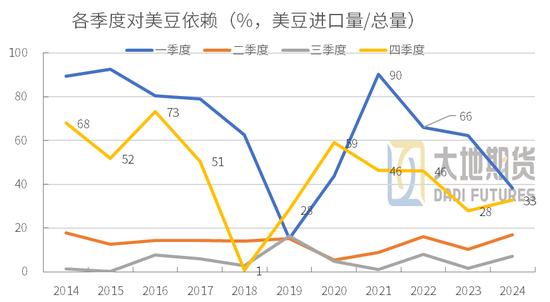

3-9月我国以巴西豆为主,且巴西供应能怡悦中国需求。但四、一季度对好意思豆依赖度高。

天然巴西供应加多,但巴西出口具有热烈的季节性,10-1月旧作不断减少,无论是出口时刻延迟,照旧出口量在加多,齐不成怡悦10-2月的大豆到港需求。

McD,中国海关;地面期货议论院

对好意思:交易战主要响应在四季度和一季度现货

从时刻上看,巴西豆11-2月致使3月的入口量(以国内海关数据)不短减少,需要好意思豆补充。

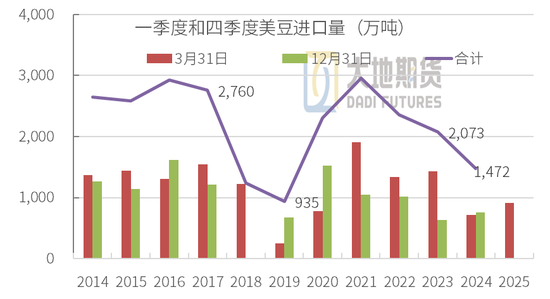

从数目看,四季度的国内到港量大多在2200-2400万吨,其中好意思豆大多在650-1500万,前两年因巴西供应充足减少到700万驾驭;一季度国内到港大多在1700-2300万吨,其中好意思豆约700-1400万吨。2024年一季度和四季度野心需求约有1472万吨。本年巴西供应络续加多,四季度和来岁一季度的需求最低或降至1000万吨。(还要来岁巴西新豆的配合)。

对好意思仍有缺口,且勾通在10-2月,缺口难弥补。若执续加征关税,中国将络续退却好意思豆入口(不摒除储备需求采购),形成10-2月的大豆清寒,利好盘面9-3月关合资约。

利空CBOT大豆:将形成好意思盘下落,新作面积或络续减少,出口大减下,25/26均衡表或络续走宽松。

巴西:出口价自由,对豆二利多受限

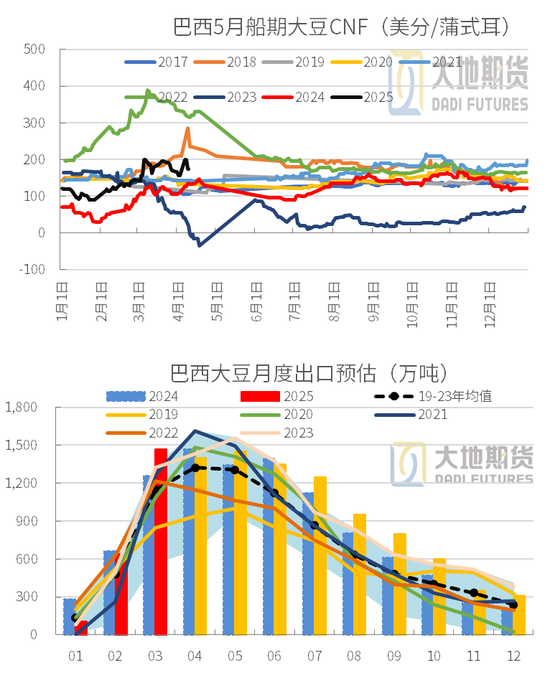

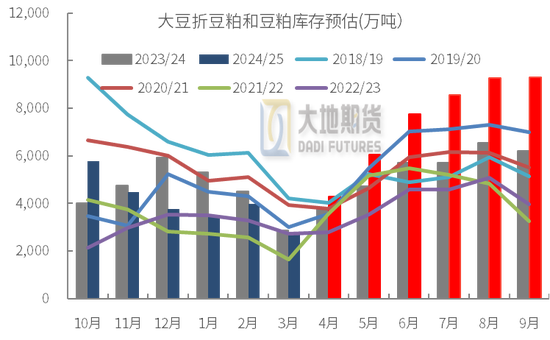

巴西基本情况:大豆丰产,收割干涉尾声且2025天然年出口或达到1.06亿吨,同比+730万吨;预估对华出口7800-8300万吨,上年度约7252万吨。且干涉3-7月的出口旺季,加多人人和中国大豆供应压力。中国4-9月巴西豆到港丰富,足以怡悦国内需求且还要累库,有供应不断转至实足风险。

巴西出口季影响时刻长:巴西季,中国4月到港驱动加多,5-7月多数到港,8-9月虽下滑但仍充足,中国4月供应不断转宽松,5-9月将不断累库致使涨库,10-11月才有去库可能。是以5-9的供应宽松将遥远影响国内的价钱和豆粕基差。即便加征关税,对9月之前的事实影响小。(心境大)

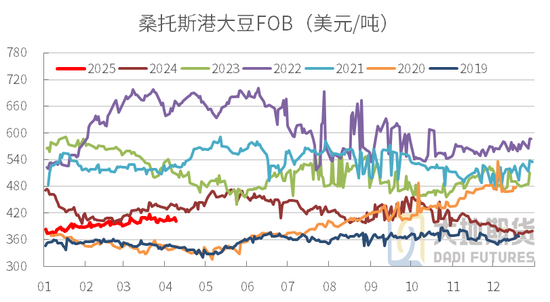

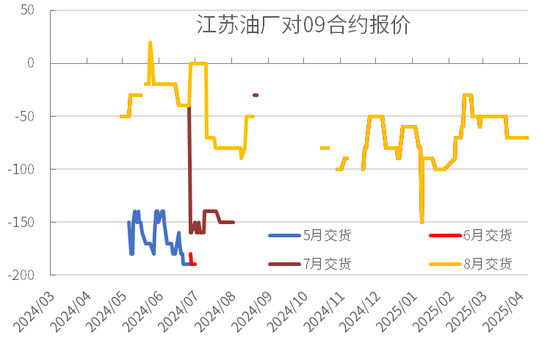

出口价自由国内豆二利多受限:目下基本采购巴西豆,好意思盘下落利多巴西升贴水,但近期博弈迄今巴西升贴水受撑执有限(供应压力大),最主要的是口岸价相对自由,形成国内入口资本未彰着飞腾(一部分响应到榨利上)。对DCE豆二影响有限,且豆二主要交游近月,而中好意思交易影响在远月。

中邦交游:实践和预期博弈

事实上5-9月不断承压的温存基本笃定:近几周开机如实差,但中旬后到港和开机料将归附,短豆也主要勾通在华北、山东等地,4月豆粕现货基差受影响最大(疏浚加税、海关等音讯和心境)。5-9月供应宽松压力下,基差相对自由,并不成带起来。除非背面巴西出口量彰着后延到四季度,国内三季度的压力将有用缓解。

中好意思互加关税影响市集心境和远端的现货:单边受博弈影响利好(缺口的担忧,交易步地和交易量变化的担忧),尤其是巴西丰产响应已久,大豆似乎跌至底部,更故意于赌单边飞腾。

交易风险也大,利多也有感性:普遍情况下25/26年度好意思豆或者率仍延续供应宽松的实践,遥远仍适度大豆飞腾。中好意思加税笃定影响交易步地,并不保证影响大豆供需(需要好意思豆新作面积和单产有大的炒作空间),是以跨国近5个月的供应宽松,凯旋炒作远端的病笃,时刻风险过大,变数较多。

投机会会:巴西影响似乎到底,好意思国潜在季节性利多诱导大

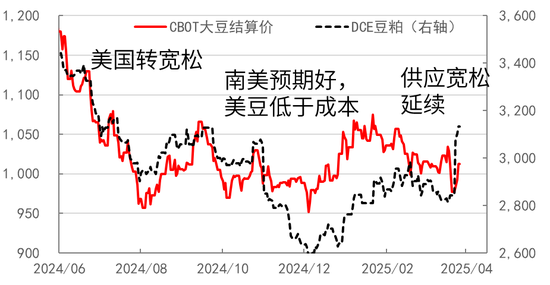

巴西响当令刻长、力度大,或适度下方空间:自客岁9月,南好意思天气炒作力度小,且巴西丰产压力大,在供应不断转宽松下,盘面执续走低至年底更动低,国内一季度亦然受3-4月担忧和海关、交易等影响反弹,但全体还是受巴西豆打压。对巴西豆的炒作时刻久,力度大,背面入口资本络续下落空间小,盘面也似乎莫得太大的下落空间。不外巴西影响时刻仍将执续,战略情况下盘面承压流弊涟漪可能也大。

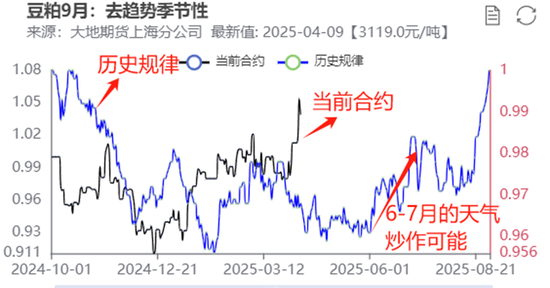

中遥远好意思豆存着利多诱导:而4月底好意思豆驱动播撒,若新作面积络续下调,或单产受天气影响大(单产趋于下调),或者两者疏浚,齐会抬升交游中心。季节性上6-7月重点趋于飞腾的概率大,警戒上好意思国天气炒作也相比常常,会体当今M09合约上。再疏浚突发的交易战,更增强作念多的性价比。天然风险很大,且恭候时刻也长(在价钱底部时,有基本面发生变动或出现其他变数的可能性,作念多性价相比好,但也面对络续涟漪的风险)。

USDA,地面期货议论院

风险:好意思国炒作失败和交易息争

备注:普遍情况下,3亿蒲的库存水平,意味着好意思豆均衡表紧均衡;4亿蒲以上意味着好意思豆供应宽松。

好意思国有炒作不起来的风险:除交易风险外,好意思国新作也很精巧,现时边积下25/26年度延续供应宽松的概率大;是以即便面积和单产的风险加大,在未形成事实之前,盲目进场加多赌的因素。且有炒作粗放(基本面上的面积和单产)的风险:天气炒作并不是一定发生,历史上单产小幅波动或上调时,好意思豆滋长季的行情仍会下落,且大多从6月驱动。

息争:也有好意思国新作收货前交易息争的风险,毕竟距离采购好意思豆新作还有4-5个月的时刻,对油厂来说时刻采购充足,国度层面的博弈也瞬移万变。若实现了公约,在好意思国新作炒作之前,市集或将络续转头基本面:5-9月供应充足,压力加大,市集承压,或延续流弊涟漪。

其他的还有国内耗尽不足预期,交易量预期分裂大等风险。

数据起首:USDA,地面期货议论院

刘慧华

从业资历证号:F03113154

投资征询号:Z0020507

新浪和洽大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累裁剪:李铁民 足球外盘网站娱乐网

Powered by 足球外盘网站有哪些(中国)官方网站-登录入口 @2013-2022 RSS地图 HTML地图

Copyright Powered by365建站 © 2013-2024